Investir peut faire peur. La peur de l’inconnu l’est toujours. Et le cas des milléniaux est pire, surtout si l’on considère que nombre d’entre eux ont obtenu leur diplôme en pleine crise financière et ont vu le marché boursier s’effondrer de près de 40 % en 2008. Ce genre d’expérience traumatisante reste gravé dans les mémoires, tout comme la Grande Dépression a contraint toute une génération d’Américains à développer des habitudes de frugalité.

🔥 Produits recommandés : Canon EOS R6 II • DJI Mini 4 Pro • MacBook Pro M4

Cependant, il est important que les jeunes adultes surmontent leurs craintes et commencent à investir pour assurer leur avenir financier. Attendre trop longtemps et commencer trop tard peut conduire à ne pas épargner suffisamment pour la retraite. Après tout, le marché boursier ne plonge pas tous les deux ans et la volatilité des investissements est la raison pour laquelle les experts recommandent toujours de choisir des investissements à long terme, et non des transactions à court terme.

Vous trouverez ci-dessous des informations sur la manière de commencer à investir en 2016, notamment sur la puissance des intérêts composés, le rendement moyen du marché boursier au cours des 100 dernières années, la manière de choisir un compte de courtage qui vous convient et, enfin, des conseils d’investissement pour les débutants qui pourraient avoir besoin d’être guidés.

Rendements moyens des marchés boursiers

Pour commencer, permettez-moi de vous donner quelques informations de base sur les rendements moyens attendus des marchés boursiers. Entre le début de l’année 1900 et la fin de l’année 2015, le marché boursier a enregistré un rendement moyen de 11,53 %. Pour s’assurer que ces dates n’ont pas été choisies à la légère, rappelons ce qui s’est passé durant cette période : deux guerres mondiales, la Grande Dépression, la guerre du Viêt Nam, la guerre de Corée, un embargo sur le pétrole, de multiples attaques terroristes et un certain nombre de récessions causées par des cycles d’expansion et de récession économiques.

Même si vous décidez de vous concentrer uniquement sur la dernière récession, y compris la chute d’environ 37 % des actions en 2008, le marché boursier a enregistré un rendement de plus de 8,40 % entre 2007 et 2015. Cela s’explique par le fait que la chute du S&P 500 a été suivie de près par une lente reprise qui a finalement permis aux investisseurs de récupérer leurs investissements, et même un peu plus. Le fait est que, malgré les récessions et les années où les rendements sont négatifs, le marché boursier affiche en moyenne un rendement positif élevé au fil du temps.

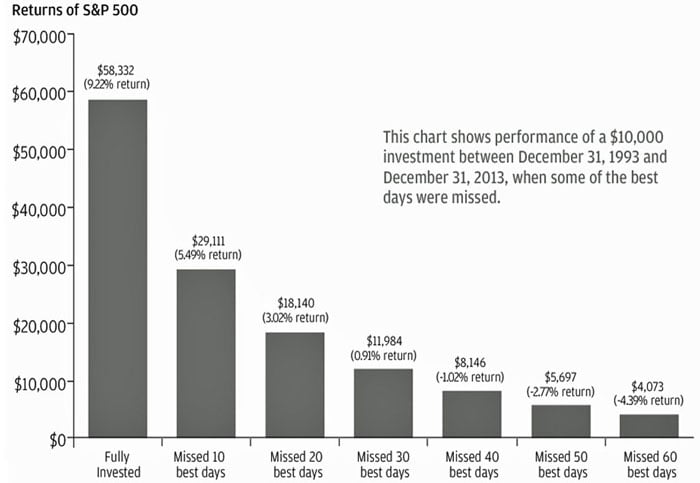

Temps passé sur le marché et timing du marché

Il est également important de souligner que les investisseurs ne peuvent pas anticiper le marché. En fait, les recherches montrent qu’une poignée de jours par an sont en fait responsables de la majorité des gains de l’année.

Le graphique ci-dessous, qui reflète les données compilées par JPMorgan Asset Management, montre qu’un investisseur aurait obtenu un rendement de 9,22 % s’il avait été pleinement investi entre 1993 et 2013. Mais si l’investisseur avait manqué les dix premiers jours de bourse sur dix ans, le rendement aurait été ramené à 5,49 %.

Les nouveaux investisseurs doivent se poser la question suivante : sur plus de 2 500 jours de bourse au cours de cette période de 10 ans, auriez-vous été en mesure de choisir les 10 jours les plus rémunérateurs ?

Commencer tôt – La puissance de la capitalisation

Une autre raison pour laquelle les Millennials et les jeunes familles devraient commencer à investir le plus tôt possible est le pouvoir de la capitalisation. Si vous n’êtes pas familier avec le concept des rendements « composés », c’est lorsque vous obtenez un gain sur votre capital la première année, et que vous commencez ensuite à obtenir des rendements sur vos rendements précédents.

Par exemple, si vous investissez 1 000 $ et que vous obtenez un rendement annuel moyen de 10 %, votre investissement atteindra 1 100 $ après la première année. La deuxième année, vous gagnerez non pas 100 $ de plus, mais 110 $, soit un total de 1 210 $. La troisième année, vous gagnerez 121 $, pour une valeur totale de 1 331 $.

À petite échelle, cela ne semble pas beaucoup, mais supposons que vous investissiez 1 000 dollars par an pendant 30 ans et que vous obteniez un rendement moyen prudent de 8 %. Au lieu d’avoir 30 000 dollars sur un compte courant, vous aurez accumulé un peu plus de 132 000 dollars.

Rendons les choses plus réalistes : supposons que vous ayez un Roth IRA et que vous y versiez le montant maximum (pour votre âge) de 5 500 dollars par an pendant 30 ans. Avec un taux de rendement moyen de 10 % par an, vous disposerez de près de 1,1 million de dollars. Mais voici pourquoi il est essentiel d’investir le plus tôt possible : si nous changeons le nombre d’années d’investissement de 30 à 25, nous ne disposons plus que de 654 000 dollars à la retraite. Ces cinq dernières années d’investissement sur un capital important représentent un montant considérable en termes de gains et font la différence entre une retraite confortable et une retraite difficile.

Les intérêts composés sont essentiels pour les investisseurs, car ils permettent de transformer de petites contributions en capital sur une longue période de temps en un gros pécule. N’oubliez pas qu’Albert Einstein a qualifié les intérêts composés de « force la plus puissante de l’univers ».

Votre vie est-elle équilibrée ?

Évaluez l’équilibre de votre vie à l’aide de notre auto-évaluation Temps/Vie et obtenez gratuitement un rapport personnalisé.

Vous découvrirez vos points forts en matière de gestion du temps, vous découvrirez des opportunités cachées et vous façonnerez votre vie comme vous l’entendez.

Comment choisir un compte de courtage

Une fois que vous avez pris la décision de commencer à investir pour votre avenir, vous devez décider de votre stratégie d’investissement et de la manière de l’exécuter. Il existe aujourd’hui de nombreuses maisons de courtage ou plateformes d’investissement – certaines existent depuis des décennies, tandis que d’autres ont tiré parti des nouvelles technologies pour offrir aux consommateurs des alternatives aux sociétés traditionnelles.

Gestion traditionnelle des investissements

Il y a dix ans, les investisseurs devaient choisir entre des gestionnaires de fonds communs de placement tels que Vanguard, Fidelity et BlackRock (iShares) et des sociétés de courtage à prix réduit telles que TD Ameritrade, E*TRADE et Scottrade.

Les gestionnaires de fonds communs de placement et de fonds indiciels sont idéaux pour les investisseurs passifs. Si vous ne connaissez pas grand-chose à l’investissement, à l’exception des notions de base, un fonds indiciel ou un ETF de Vanguard ou de Fidelity peut être la meilleure solution – ces deux titres utilisent de larges indices comme référence et peuvent être un moyen pour les investisseurs d’imiter les rendements du S&P 500, du Dow Jones Industrial Average ou du NASDAQ.

D’autre part, si le 401K de votre employeur est déjà détenu par l’un de ces gestionnaires de fonds communs de placement, vous voudrez peut-être que votre portefeuille d’investissement privé soit détenu par une maison de courtage. Les courtiers à escompte offrent une variété de services, mais ils sont idéaux pour investir dans des titres spécifiques ou négocier des options d’achat d’actions.

Néanmoins, la plupart des investisseurs ne sont pas des sélectionneurs de titres, et les faits confirment qu’ils ne devraient pas l’être. La recherche montre que « les fonds gérés activement ont perdu par rapport à leurs homologues passifs dans presque toutes les catégories d’actifs au cours des dix années entre 2004 et 2014… ».

Alors pourquoi payer à votre conseiller financier des frais coûteux s’il vous fait investir dans des fonds indiciels gérés passivement ? C’est là qu’intervient le robo-advisor.

Qu’est-ce qu’un robot-conseiller ?

Le robo-advisor est la réponse de la technologie aux frais élevés facturés par les conseillers et planificateurs financiers inutiles. Les robo-advisors, tels que Wealthfront et Betterment, sont des gestionnaires de patrimoine en ligne qui fournissent des conseils automatisés et virtuels en matière d’investissement et de gestion de portefeuille sans l’intervention d’un être humain physique.

En vous posant une poignée de questions concernant vos objectifs financiers, votre tolérance au risque et votre situation financière personnelle (par exemple, vos revenus, vos actifs et votre âge), les robo-advisors basés sur des algorithmes sont en mesure de déterminer votre plan d’investissement idéal. Leurs programmes recommandent ensuite un certain nombre d’options d’investissement et d’allocations, en tenant compte du besoin de diversification entre différentes classes d’actifs et zones géographiques. L’autre avantage pour les investisseurs est que, comme les robo-advisors ne s’appuient pas sur des conseillers individuels pour gérer les clients, leurs frais sont beaucoup moins élevés.

Bien que les deux gestionnaires d’actifs alternatifs soient moins chers que les conseillers financiers traditionnels, les deux sociétés ont des avantages et des inconvénients. Si ce style d’investissement vous semble attrayant, il est crucial que les investisseurs fassent des recherches et comparent Betterment vs Wealthfront pour déterminer lequel répond le mieux à vos besoins.

Conseils pour investir en bourse – À faire et à ne pas faire

Enfin, lorsque vous choisissez une plateforme et commencez à investir, il est important de développer une philosophie d’investissement de base. Bien que chaque investisseur ait une tolérance au risque et une façon de choisir ses investissements différentes, voici quelques conseils boursiers pour vous aider à comprendre les principes fondamentaux.

- Fixez des objectifs à long terme. L’investissement n’est pas une occasion de s’enrichir rapidement, et prendre trop de risques peut facilement conduire à la ruine financière. Évaluez votre âge, votre tolérance au risque, votre horizon temporel et vos objectifs financiers (par exemple, la génération de revenus, la préservation ou la croissance du patrimoine).

- Contrôlez vos émotions. L’espoir, l’avidité, la peur et la passion sont des émotions qui obscurcissent votre jugement. Investir avec objectivité vous évitera de commettre des erreurs coûteuses.

- Minimiser les risques et maximiser les gains. Ne prenez pas de risques excessifs pour des gains minimes. L’idéal est de prendre peu de risques pour des gains potentiels importants.

- Ne vous préoccupez pas des impôts. Si vous pensez qu’une action a dépassé sa valeur réelle, vendez-la. Il est préférable d’encaisser vos gains et de payer l’impôt sur les plus-values que de perdre de l’argent en conservant une action trop longtemps.

- Acheter les entreprises les plus performantes. À moins qu’une entreprise médiocre ne soit profondément incomprise par les autres investisseurs, il faut toujours acheter les entreprises les meilleures et les plus solides d’un secteur.

- N’hésitez pas à conserver des liquidités lorsque vous ne voyez pas de bonnes affaires sur le marché.

- Ne croyez pas le battage médiatique de Wall Street et soyez toujours sceptique à l’égard des analystes financiers. Ils ont tout intérêt à ce que vous restiez investi, surtout lorsqu’ils ont des positions dans les titres qu’ils annoncent.

- Ne laissez pas un conseiller financier vous convaincre de faire un investissement qui ne vous convient pas. Si l’investissement, l’entreprise ou le secteur n’a pas de sens pour vous, pourquoi investir ?

- L’assurance-vie n’est pas un investissement. Des conseillers financiers peu scrupuleux perçoivent des commissions exorbitantes en vendant des assurances-vie entières, qu’ils prétendent être une opportunité d’investissement avec des rendements garantis. Les primes élevées que vous payez l’emportent sur les rendements que vous pourriez obtenir. L’assurance temporaire est la meilleure assurance vie que vous puissiez souscrire, puis vous pouvez investir vos économies dans un fonds indiciel.

Le mot de la fin

Commencer quelque chose de nouveau peut être intimidant, mais ce n’est pas une excuse pour remettre à plus tard et éviter d’assurer l’avenir financier de votre famille. Pour atteindre l’indépendance financière, les jeunes adultes et les familles doivent commencer à investir tôt afin de tirer parti du temps et des rendements composés. Si vous êtes sceptique ou craintif, il est possible de commencer modestement. En fin de compte, pour investir avec succès, il faut prendre des mesures simples et appliquer régulièrement des principes fondamentaux. Que 2016 soit l’année où vous commencerez votre voyage vers la liberté financière !