Il y a de fortes chances que vous fassiez partie des quelque 60 % d’Américains modérément ou très inquiets à l’idée de ne pas avoir assez d’argent pour leur retraite. Quels que soient votre âge, votre profession, vos revenus ou votre statut social, le désir d’épargner pour la retraite continue de figurer en tête de tous les sondages sur les finances personnelles. La question qui se pose est la suivante : quelles mesures simples pouvez-vous prendre pour calmer vos nerfs et vous donner la confiance dont vous avez besoin à l’approche de la retraite ?

🔥 Produits recommandés : Canon EOS R6 II • DJI Mini 4 Pro • MacBook Pro M4

Ne plus refuser l’argent gratuit

Selon des données récentes, 80 % des entreprises qui offrent des plans de retraite proposent également d’abonder les cotisations des employés, jusqu’à une moyenne de près de 5 % du salaire de chaque employé. En fait, il s’agit d’une prime de 5 % chaque année, simplement parce que vous avez cotisé suffisamment pour satisfaire au programme d’abondement de votre employeur. Demandez à votre responsable des ressources humaines si vous pouvez participer au régime de retraite de votre entreprise. Ne refusez plus l’argent gratuit !

Maximiser les cotisations à un régime de retraite traditionnel

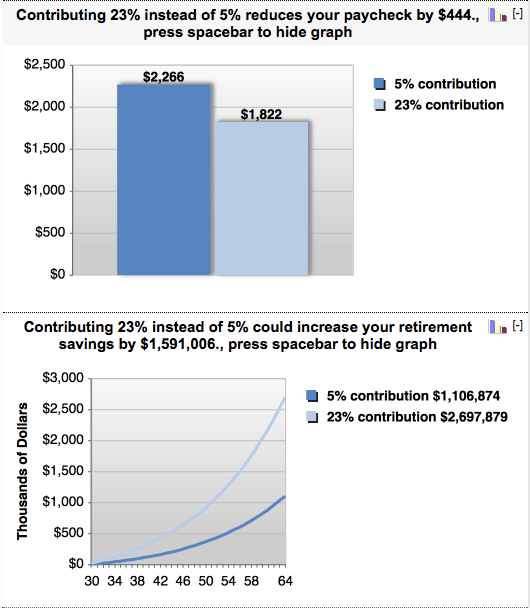

Si vous voulez avoir une chance d’épargner suffisamment pour votre retraite, vous devez épargner beaucoup plus que le minimum pour atteindre la contrepartie de votre employeur. Pour la plupart des comptes de retraite traditionnels sur le lieu de travail, la cotisation maximale en 2014 était de 17 500 $. Si vous cotisez régulièrement, année après année, la majeure partie ou la totalité du montant maximal, vous serez en bonne voie pour vous constituer une solide retraite

Pour les travailleurs indépendants et les comptes de retraite non traditionnels, vérifiez auprès de votre conseiller financier les limites annuelles afin de vous assurer que vous atteignez votre maximum en toute conformité. Vous avez un conseiller financier, n’est-ce pas ?

En supposant que vous ayez 30 ans, que vous gagniez 75 000 dollars par an, que vous prévoyiez de prendre votre retraite à l’âge de 65 ans et que vous obteniez un taux de rendement de 6 % dans votre 401k, le tableau ci-dessous montre l’effet sur votre salaire bimensuel et la différence monumentale entre le fait de contribuer simplement pour obtenir la contrepartie et le fait de maximiser les 17 500 dollars autorisés.

Allez sur le calculateur de contribution 401k de BankRate.com pour personnaliser votre propre scénario.

Épargne fiscalisée

Il est fondamental de cotiser à des comptes de retraite traditionnels, mais que se passe-t-il si vos plafonds de cotisation sont trop bas pour vous permettre d’épargner de manière adéquate ? Ou si vous vous préoccupez des impôts que vous paierez à terme sur les revenus des comptes de retraite traditionnels ?

Un plan de retraite sain devrait inclure une épargne fiscalement avantageuse, comme un Roth IRA, si vous remplissez les conditions requises. Des investissements fiscalement avantageux, comme les obligations municipales, peuvent être utiles pour une partie prudente de votre épargne. Un véhicule d’épargne souvent négligé, parfait pour un revenu de retraite fiscalement avantageux, est un programme d’assurance-vie à valeur de rachat.

L’assurance vie avec valeur de rachat ne convient peut-être pas à tout le monde, mais l’accumulation d’épargne fiscalement avantageuse, la flexibilité et la prestation en cas de décès attirent de plus en plus d’épargnants, en particulier les jeunes professionnels.

Protégez votre épargne

Si vous avez suivi les principes de base de l’épargne-retraite énumérés ci-dessus, vous êtes en bonne position. Si vous êtes vraiment un épargnant, la protection de ce que vous avez travaillé avec tant de diligence pour construire devrait aller de pair avec votre plan. Protéger votre épargne signifie plusieurs choses différentes :

Tout d’abord, ne prenez pas plus de risques que vous ne vous sentez à l’aise. À moins que vous n’enterriez des boîtes de café remplies d’argent dans votre jardin, tout plan d’épargne-retraite comporte une part de risque. Comprenez parfaitement les risques liés à votre programme d’investissement ou posez des questions supplémentaires à votre conseiller financier jusqu’à ce que vous compreniez votre plan d’investissement et que vous vous y sentiez à l’aise. Un plan d’épargne correctement réparti et diversifié permet de se prémunir contre les fluctuations économiques majeures.

Assurez-vous de ne pas être ruiné en assurant votre plan. L’assurance vie et la protection contre les soins de longue durée devraient faire partie de tout plan de retraite sain. La souscription d’une assurance vie adéquate peut éviter à votre famille la ruine financière et la détresse émotionnelle pendant les années d’épargne – il suffit de regarder quelques-unes des courtes vidéos du site de l’organisation à but non lucratif LifeHappens.org pour comprendre ce que je veux dire. Les statistiques du ministère américain de la santé et des services sociaux montrent que 70 % des personnes atteignant l’âge de 65 ans auront besoin d’une forme ou d’une autre de soins de longue durée. Les rentes viagères peuvent également être un bon complément à votre plan de retraite lorsque vous approchez de l’âge de la retraite. Ces programmes de rente peuvent garantir un revenu à vie tout en bénéficiant d’un taux de rendement potentiel sur le marché. Il est important de noter que plus vous vous assurez tôt de ces importantes protections de retraite, moins elles seront chères.

Épargner suffisamment pour la retraite peut ressembler à la capture d’une licorne ou à la découverte d’un pot d’or au bout de l’arc-en-ciel. En d’autres termes, cela peut sembler relever du fantasme. Même si vos objectifs de retraite sont différents de ceux de vos voisins, suivez ces quatre concepts simples avec diligence et vous prendrez votre retraite en toute confiance. Épargner suffisamment pour la retraite est simple. Pas facile. Simple.

« La capacité à se discipliner pour retarder la gratification à court terme afin de profiter de plus grandes récompenses à long terme est la condition préalable indispensable au succès. » Brian Tracy, conférencier, auteur et entrepreneur de renom

Crédit photo : betacam via freeimages.com